سیاست پولی

سیاست پولی ، فرآیندی است که در آن مقامات پولی یک کشور، مانند بانک مرکزی یا هر نهاد مشابه دیگری، عرضه پول آن کشور را کنترل میکنند. در واقع، سیاست پولی، یکی از دو ابزار اصلی است (ابزار دیگر، سیاست مالی است) که در اختیار دولتها است و دولتها تلاش میکنند تا با بهکارگیری آن، سطح عمومی فعالیتهای اقتصادی در کشور را تحت کنترل خود نگه داشته و به آن سمت و سو دهند. منظور از سطح عمومی فعالیتهای اقتصادی، نه تنها تولید کل و اشتغال است، بلکه شامل سطح عمومی قیمتها نیز میشود. البته به جز این سه متغیر اقتصادی، بانک مرکزی میتواند از طریق اعمال سیاستهای پولی، اهداف دیگری را نیز دنبال کند که در ادامه به آنها اشاره خواهد شد. علیرغم اینکه، در کنار سیاستهای پولی، دولتها ابزاری تحت عنوان سیاستهای مالی نیز در اختیار دارند، اما روند غالب از اواسط قرن بیست میلادی، تمایل بیشتر دولتها به استفاده از سیاستهای پولی برای رسیدن به اهداف مذکور بوده است. دولتها سیاستهای پولی خود را از طریق بانک مرکزی خود انجام میدهند. چون بانک مرکزی تنها نهادی است که توانایی کنترل حجم پول را دارا است. در بسیاری از سیستمهای مالی دنیا، بانکها برای اینکه بتوانند سپرده بپذیرند یا وام اعطا کنند، مطابق قانون موظف هستند که مطالباتی را از بانک مرکزی نزد خود نگهداری کنند (مانند سپرده قانونی و …). چون بانک مرکزی روی عرضه این مطالبات، میتواند کنترل داشته باشد، میتواند حجم پول در کشور یا در شکل وسیعتر، میزان اعتبارات در کشور را کنترل نماید (فریدمن[1]؛ 2001 ).

تاریخچه سیاست پولی

مبدا اصلی اجرای سیاست پولی مدرن به دوران رژیم پولی استاندارد طلا باز میگردد که طی سالهای 1880 تا 1940، رژیم پولی اغلب کشورهای دنیا محسوب میشد. استاندارد طلا، در واقع تکاملیافته سیستم دو فلزی[2] (طلا و نقره) است که پیشتر اجرا میشد. تحت استاندارد طلا، تمامی کشورها میبایست ارزش پول کشور خود را بر مبنای وزن مشخصی از طلا تعیین مینمودند و بر این اساس تمامی پولهای کاغذی قابل تبدیل به طلا بود. در چنین سیستمی، کارکرد اصلی بانک مرکز این بود که امکان و همچنین تضمین تبدیل پولهای کاغذی به طلا را فراهم مینمود. بانکهای مرکزی، همچنین از موقعیت سیاستگذاری خود استفاده مینمودند و نرخ تنزیل[3] را به گونهای تنظیم مینمودند که اقتصاد با سرعت بیشتری به شوکهای خارجی واردشده به تراز پرداختها پاسخ دهد. در واقع، این اولین نمونه از اجرای سیاست پولی مدرن است که در تاریخ ثبت شده است. بانکهای مرکزی، زمانی که کسری تراز پرداختها رخ میداد، نرخ تنزیل را افزایش میدادند و از این طریق تلاش میکردند تا کسری به وجود آمده را از بین ببرند. در واقع، زمانی که کسری تراز پرداختها رخ میداد، طلای بیشتری از کشور خارج میشد و این موضوع سبب کاهش ذخایر طلای بانک مرکزی میشد. بر اساس قواعد، در چنین حالتی بانک مرکزی نرخ تنزیل را افزایش میداد. این موضوع باعث میشود تا تقاضای کل، کاهش یابد و کسری به وجود آمده در تراز پرداختها به این شکل از بین برود. همچنین افزایش نرخ تنزیل باعث میشد تا ورود سرمایه (ورود طلا) به کشور افزایش یابد و به از بین بردن کسری تراز تجاری کمک کند. عکس چنین سیاستی، توسط بانک مرکزی زمانی انجام میشد که مازاد تراز پرداختها رخ میداد (بوردو[4]؛ 2007).

طی جنگ جهانی اول، اغلب کشورها استاندارد طلا را ترک کردند؛ اما بعد از پایان یافتن این جنگ، استاندارد طلا مجددا بازیابی شد. اما این بار به دلیل تحولاتی که در چهره اقتصاد سیاسی رخ داده بود، سیاست پولی به جای تعادل تراز پرداختها، بیشتر روی ثبات قیمتها و همچنین تولید و اشتغال پایدار تاکید داشت. به عنوان مثال، در دوران رکود دهه 1920، فدرال رزرو[5] که در آن روزها به تازگی شکل گرفته بود، جریان طلا را محدود نمود و تلاش کرد با سیاستهای ضدچرخهای[6] با رکود مقابله کند (ملتزر[7]، 2003).

به اعتقاد اغلب اقتصاددانان، رکودی که در سال 1929 شروع شد، بیشتر در نتیجه سیاستهای پولی نادرستی بود که در آن دوره اجرا میشد. فدرال رزو در آن دوران از دکترینی پیروی میکرد که به دکترین اوراق حقیقی[8] شهرت داشت. بر اساس این دکترین، فدرال رزرو اعتقاد داشت که اعطای وام به بخشهای تولیدی سبب ایجاد تورم نمیشود. همزمان با این سیاست پولی که در ایالات متحده آمریکا دنبال میشد، بانک مرکزی فرانسه[9] نیز سیاست محدود کردن جریان طلا را اجرا مینمود. اجرای همزمان این دو سیاست باعث شد تا سیستم تعدیل استاندارد طلا با مشکل مواجه شده و رکود اقتصادی آغاز شود. به خاطر این موضوع، سیاست پولی، محبوبیت خود را از دست داد و این روند تا اواسط دهه 1950 ادامه یافت (بوردو؛ 2007).

دهه 1950، دوران اوجگیری اقتصاددانان پولی[10] بود. اقتصاددانان پولی معتقد بودند که سیاست پولی میتواند اقتصاد را تحت تاثیر قرار دهد. میلتون فریدمن[11] یکی از بزرگترین اقتصاددانان پولی است که در دهه 1950نظریات گوناگونی را در حمایت از سیاست پولی ارائه نمود. فریدمن در اوایل دوران کاری خود نظریهای را ارائه نمود که بر اساس آن، دولت میتوانست در دوران رکود، به اندازه کسری بودجه خود پول ایجاد کند تا از این طریق اقتصاد را از رکود خارج نماید. بعدها، فریدمن مجددا نظریهای را ارائه کرد و عنوان نمود که برای دستیابی به تولید پایدار و حفظ تورم در مقادیر پایین، بانک مرکزی میبایست، عرضه پول را با نرخی پایین و ثابت افزایش دهد. نظریات فریدمن باعث شد تا سیاست پولی مجددا به متن سیاستهای اصلی اقتصادی بازگردد. بعدها با ظهور کینزینهای جدید[12]، سیاست پولی به یکی از ابزارهای اصلی اجرای سیاستهای اقتصادی تبدیل شد.

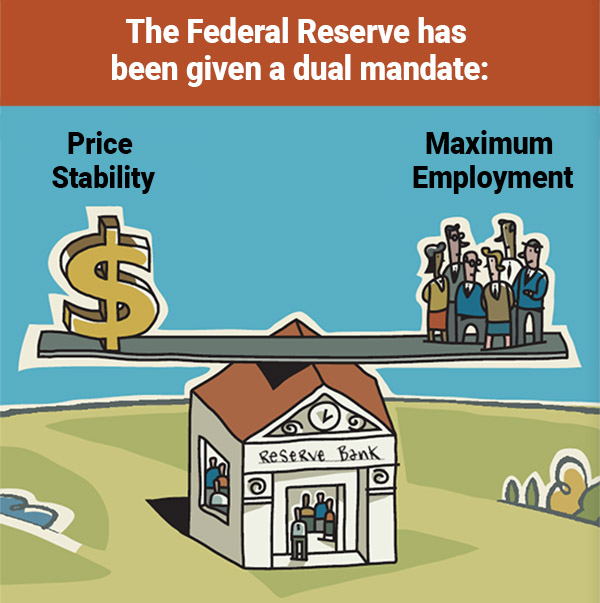

اهداف سیاست پولی

اهداف سیاستهای پولی در رژیمهای مختلف پولی، متفاوت بوده است. همانطور که در بخش قبلی نیز عنوان شد، تا سال 1914، رژیم پولی اغلب کشورها، رژیم پولی استاندارد طلا بوده است. البته بعد از این تاریخ، رژیم پولی بدون پشتوانه[13]، جایگزین استاندارد طلا شد. در رژیم استاندارد طلا، هدف اصلی سیاست پولی، حفظ تبدیلپذیری پول به طلا و تعادل تراز پرداختها بوده است؛ در این دوران، توجه اندکی به اقتصاد داخلی وجود داشت و سیاست پولی برای ایجاد تغییرات در اقتصاد داخلی به صورت رایج استفاده نمیشد. بین دو جنگ جهانی اول و دوم، همانطور که ذکر شد، هدف اصلی سیاست پولی به تامین رشد پایدار اقتصادی و برقراری تورم پایین تغییر یافت و مسئله تعادل تراز پرداختها به یکی از اهداف فرعی سیاست پولی بدل شد. این روند در دوران بعد از جنگ نیز ادامه یافت.

مسئله رشد پایدار و ثبات قیمتها، همچنان جزو اصلیترین اهداف سیاستهای پولی به شمار میآید، اما علاوه بر این دو هدف اصلی، در سیستم پولی حال حاضر دنیا برای اهداف دیگری نیز استفاده میشود. در زیر به مهمترین اهداف بانکهای مرکزی از اجرای سیاستهای پولی اشاره شده است (یلن[14]؛ 1996):

- اشتغال بالا

- رشد اقتصادی پایدار

- ثبات قیمتها

- ثبات نرخ بهره

- ثبات بازارهای مالی (من جمله بازار مسکن)

- ثبات در بازار ارز

بانک مرکزی ایران نیز دارای اهداف از پیش مشخصی است که در این لینک می توانید مشاهده کنید.

گرچه در بالا به شش مورد از اهداف اجرای سیاست پولی توسط بانکهای مرکزی اشاره شده است، اما این به بدان معنی نیست که اهداف سیاستهای پولی به موارد مذکور محدود است. در کشورهای مختلف، بانکهای مرکزی ممکن است اهداف متفاوتی را دنبال کنند. همچنین ممکن است تمرکز بانکهای مرکزی هر کشور به هر یک از موارد مذکور متفات باشد. به عنوان مثال بانک مرکزی کانادا از سیاست پولی استفاده میکند تا به دو هدف ثبات قیمتها و ثبات در بازارهای مالی دست یابد.

نکته دیگری که وجود دارد این است که اهداف مذکور ممکن است با هم سازگاری نداشته باشند. به عنوان مثال، ثبات قیمتها ممکن است با هدف اشتغال بالا سازگاری نداشته باشد، چراکه طبق تئوری منحنی فیلیپس این دو متغیر حداقل در کوتاهمدت در خلاف جهت هم حرکت میکنند. بنابراین در اغلب موارد، بانکها مرکزی نه همه موارد بالا، بلکه تعدادی از آن را به عنوان اهداف سیستهای پولی خود انتخاب میکنند؛ البته اهداف بانکهای مرکزی ممکن است در شرایط مختلف اقتصادی فرق کند و اولویتهای آن عوض شود (یلن؛ 1996).

اجرای سیاستهای پولی

اجرای سیاستهای پولی

همانطور که در بالا عنوان شد، بانکهای مرکزی تمایل دارند به اهداف خاصی مانند ثبات قیمتها، رشد و اشتغال پایدار و … دست یابند. اما مسئلهای که وجود دارد، این است که بانک مرکزی به صورت مستقیم نمیتوانند این متغیرها را کنترل نمایند. به جای آن، ابزارهایی مانند عملیات بازار باز[1]، تنظیم نرخ بانکی[2] و … را در اختیار دارند و از این طریق تلاش میکنند تا به اهداف مذکور دست یابند.

مشکل دیگری که بانکهای مرکزی با آن روبرو هستند این است که ابزارهای مذکور (عملیات بازار باز و …) به صورت مستقیم اهداف بانک مرکزی را تحت تاثیر قرار نمیدهند. این ابزارها، متغیرهایی مانند حجم پول و نرخ بهره را تغییر میدهند و از این طریق با وقفه (زمانی)، متغیرهای هدف مذکور را تحت تاثیر قرار میدهند. علاوه بر این، چون میزان تاخیر در اثرگذاری سیاست مشخص نیست، به پیچیدگی اجرای سیاست پولی میافزاید.

به دلیل مشکلاتی که در بالا عنوان شد، در اجرای سیساتهای پولی بین موارد زیر باید تمایز قائل شد (میشکین[3]؛ 2007):

1) اهداف[4]

2) اهداف میانی[5]

3) اهداف عملیاتی[6]

4) ابزارها[7]

متغیرهای اهداف میانی و اهداف عملیاتی، متغیرهایی هستند که بین متغیرهای ابزار و اهداف قرار دارند. متغیرهای اهداف میانی مانند حجم پول و نرخ بهره دارای اثر مستقیم و قابل پیشبینی بر متغیرهای هدف هستند و میتوانند به سرعت و به آسانی مشاهده شوند. با مشاهده وضعیت این متغیرها، بانک مرکزی میتواند تعیین کند که سیاست پولی اجرا شده، تاثیر دلخواه را بر متغیرهای هدف داشته است یا خیر. با این وجود، خود اهداف میانی نیز به صورت مستقیم از ابزارهای بانک مرکزی متاثر نمیشوند. ابزارهای بانک مرکزی، اهداف عملیاتی را تحت تاثیر قرار میدهند و متغیرهای اهداف عملیاتی بر اهداف میانی اثر میگذارند.

جدول زیر نشان میدهد که هر کدام از گروههای متغیرها که در شکل بالا نشان داده شده است، شامل چه متغیرهایی است.

| متغیرهای اهداف |

| · اشتغال بالا

· رشد اقتصادی پایدار · ثبات قیمتها · ثبات نرخ بهره · ثبات بازارهای مالی (من جمله بازار مسکن) · ثبات در بازار ارز |

| متغیرهای اهداف میانی |

| · کلهای پولی[1] (M1، M2، M3 و …)

· نرخهای بهره کوتاهمدت و بلندمدت[2] |

| متغیرهای اهداف عملیاتی |

| · پایه پولی و پول پرقدرت[3]

· نرخ بهره کوتاهمدت (نرخ بهره اوراق خزانهداری[4] و نرخ بهره یکشبه[5]) |

| متغیرهای ابزار |

| · عملیات بازار باز[6]

· نرخ ذخیره قانونی و اضافی[7] · نرخ بانکی[8] · محدوده عملیاتی نرخ بهره یکشبه[9] |

[1] Monetary Aggregates

[2] Short Run and Long Run Interest Rates

[3] Monetary Base or High-Powered Money

[4] Treasury Bill

[5] Overnight Rate

[6] Open Market Operations

[7] Reserve Requirements

[8] Bank Rate

[9] Operating Band for Overnight Rate

[1] Open Market Operations

[2] Bank Rate

[3] Mishkin

[4] Goals (or objectives)

[5] Targets (or intermediate targets)

[6] Indicators (or operational targets)

[7] Instruments (or tools)

[1] Benjamin M. Friedman

[2] Bimetallic Regime

[3] Discount Rate

[4] Bordo

[5] Federal Reserve (بانک مرکزی ایالات متحده آمریکا)

[6] Countercyclical Policies

[7] Meltzer

[8] Real Bills Doctrine

[9] Banque de France

[10] Monetarist Economists

[11] Milton Friedman

[12] New Keynesians

[13] Fiat Money Regime

[14] Yellen

")

")

{kind=link}